北米向けのコンテナ運賃下落! 荷物量は増えたが船も増えて業績振るわず

2023年10月現在、北米向けのコンテナ運賃の下落が続いており、コンテナ船を保有する海運各社の収支の悪化が見込まれます。

また、2023年後半の北米向けの荷物量が伸び悩んでいるため、2024年のアメリカ経済は停滞する可能性が高いです。

2ヵ月前の8月時点では、北米向けのコンテナ運賃は上昇しており、ピークシーズンと合わせて楽観的な見方がされていました。

しかし、アメリカの輸入貨物量は予想を下回り、コンテナ船の増加もあり運賃は下落。

10月現在では、北米のピークシーズンは終わりを迎えつつあり、これ以上の伸びは期待できない状態になっています。

荷物は増えたもののコンテナ船も増えて運賃が下降

2023年10月現在、北米向けのコンテナ運賃は下降しており、海運各社の業績が悪化する可能性は高いです。

当初の見込みでは、業績は悪くないものになるはずでした。また、ピークシーズンの到来で7月頃から北米向けの荷物量は増えました。

北米では8 ~ 11月までをピークシーズンと呼び、この期間の荷物量で年末と来年の一般消費の勢いがある程度判断できます。

本来であればピークシーズンは、割増料金などで稼ぎ時の期間ですが、実際の荷物量が予想を下回りました。

加えて、海運各社で新造コンテナ船が竣工しており、運ぶ荷物に対して船が供給過剰になったという背景があります。

その結果、8月下旬 ~ 10月のコンテナ運賃は下降し、10月下旬の現在では下げ止まったという<見方があります。

しかし、業績は悪化する可能性が高いです。

また、北米での2023年の年末商戦と2024年の一般消費は盛り上がりに欠けると予想され、アメリカの景気後退が一段と顕著になるでしょう。

排出規制に対応したコンテナ船が増えて供給過剰

海運業界では、船舶の排出規制への対応に追われており、新造船の発注と引き渡しの発表が毎月のように行われています。

自然環境への負荷が減ること自体は喜ばしいことですが、新造船が次々と竣工するため、船の数が増え過ぎています。

そのため、海運各社は意図的に船の数を減らす「船腹削減」が必要になります。

しかし、ピークシーズンの到来もあり、船腹削減の調整は簡単ではありません。

減らし過ぎると、港に荷物があふれ、船が多過ぎると荷物が少ない状態で出航することになるからです。

また荷物が少ない場合、海運各社はコンテナ船に積む荷物量を増やすため、運賃を安くします。

つまり、8月下旬から始まったコンテナ運賃の下落は、新造船の増加と荷物量の予想が外れた結果といえるでしょう。

当面続く海運業界の排出規制対応と新造船発注

画像引用:IMO 第 76 回会合海洋環境保護委員会(MEPC 76)主な審議結果

海運業界の排出規制と発注について紹介します。

- 海運の排出規制の本格化

- 2021年の段階で発注過剰

- 今後も続く新造船の発注と増加

実は、数年前から海運業界では新造船を次々と発注しています。

その理由は2023年からCO2排出規制が一段と厳しくなったからです。

1. 海運の排出規制の本格化

2023年から新造船だけでなく既存船にもCO2排出規制が適用され、海運各社はCO2排出規制に対応した新造船の発注と調達が急務になっています。

同時に、新造コンテナ船の引き渡しも進んでおり、海運各社は必要以上にコンテナ船を保有する状態になりつつあります。

海運各社が調達を急ぐ理由は、IMO(国際海事機関)が2050年までに海運から排出されるGHG(温室効果ガス)を実質ゼロにする目標を掲げているからです。

そのため、年式の新しい現役コンテナ船であっても排出規制に対応できない場合は、入れ替え、もしくは排出規制に対応するための改造が必要になっています。

しかし、CO2排出規制は段階的に基準が厳しくなるため、旧型の船を改造するよりも新造船を調達する方向で対応しています。

2. 2021年の段階で発注過剰

実は2021年の段階で、コンテナ船の発注数が過去最高となっており、発注過剰の懸念がされていました。

日本経済新聞では、2022年3月29日付けでコンテナ船の発注過剰を指摘した記事を公開しています。

記事によれば、2021年の新規発注量は前年比4.2倍となり、14年ぶりに過去最高を更新していたそうです。

記事の元のデータを提供しているClarksons(クラークソン)社によれば、2021年で大型のLNG 新造船が63 隻(2019年69隻、2018年77 隻)だったとされています。

この発注数は代替燃料に対応したLNGコンテナ船のみであるため、従来の化石燃料を使う船も含めると発注数はもっと多いはずです。

船のサイズによって異なりますが、建造には1~3年はかかります。

したがって、今年になって2021年以前に発注されたコンテナ船が続々と本格的に竣工しており、2024年も増えていくでしょう。

つまり、今後しばらくの間は運ぶ荷物量とは関係なく、コンテナ船は増えていきます。

過剰と言われても船舶から排出されるCO2やGHGの排出削減に対応させないといけません。

したがって、海運会社は新造船の発注をしないといけない状態になっているといえるでしょう。

3. 今後も続く新造船の発注と増加

2021年の段階で過剰とされる新型のコンテナ船ですが、今年になっても発注は続いています。

2023年6月、デンマークの海運大手Maersk(マースク)は、メタノールを動力とする中型コンテナ船6隻を発注。これらの船は、化石燃料とメタノールの両方を使用できる二元燃料エンジンを搭載したモデルです。

積載コンテナ数は9,000TEUほどで発注された6隻のコンテナ船は、2026年と2027年に引き渡しを予定しています。

6月の段階でMaerskは24隻のメタノール対応の船を発注済みです。

また、9月にMaerskはコペンハーゲンでメタノール推進の世界初の新造コンテナ船「Laura Maersk(ローラ・マースク)」の引き渡しを表発しました。

同月、中国の海運企業COSCO Shippingは、世界最大の積載コンテナ数となる24,000 TEU のコンテナ船12 隻の発注を発表。発注されたコンテナ船はすべてメタノール二元燃料船です。

以上のように、海運企業は今後の排出規制に対応できる新造船の発注を続けており、コンテナ船の数は過剰に増えていくでしょう。

もちろん、コンテナ船の過剰は一時的であり、船の世代交代や規制対応が完了すれば落ち着きます。

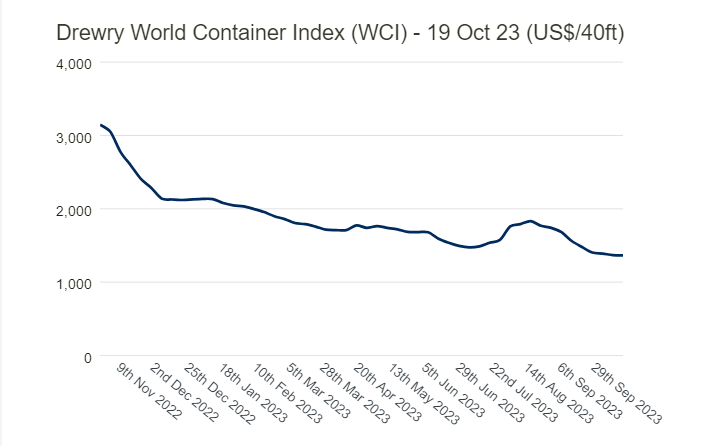

Drewry社のコンテナ運賃指標では下落が続き最安値

画像引用:World Container Index – 19 Oct|Drewry

イギリスの海運コンサルタント企業のDrewry(ドゥルーリー)社が発表するWCI(World Container Index:コンテナ船運賃指標)では、北米向けのコンテナ運賃は下落続きです。

10月12日には2023年の最安値を更新し、10月19日時点で1,364.ドル(40フィートコンテナ)となりました。

ただし、コンテナ運賃指標は12日に発表された最安値から安定してきています。

8月中旬までは、コンテナ運賃は上昇傾向でピークシーズンの始まりもあり、楽観的な見方ができる状態でした。

しかし、9月にはコンテナ運賃は下落し、10月に入っても運賃の下降が続いています。

2019年(パンデミック前)の平均レート1,420 ドルも下回っており、この3年間で最低といえるでしょう。

このように下落した背景には、先述した新造コンテナ船の増加と貨物量が予想よりも増えなかったのが原因と考えられます。

NFRが強気の予想から下方修正

![]()

画像引用:NRF | Import Cargo Volume Could Hit 2 Million TEU Three Months in a Row

NFR(全米小売業連盟)はピークシーズン当初は強気の予想をしていましたが、以下のように変更しました。

- 8月の段階では年末商戦は盛り上がると予想

- 10月は一転して輸入量の下方修正

実際の輸入貨物量が報告されだすと、途中で見立てを下方修正しています。

8月の段階では年末商戦は盛り上がると予想

8月時点でNFR(全米小売業連盟)は、年末商戦に向けて個人消費は旺盛であるという見方をしていました。

そのため、アメリカの輸入貨物はピークシーズンの開始とともに順調に増加すると予想を発表しています。

続く9月8日に発表された予想では、アメリカの主要コンテナ港の輸入貨物量は、8月、9月2ヶ月連続で200万TEUに達するとしていました。

また、10月も同じ水準を維持するだろうという見込みでした。

10月は一転して輸入量の下方修正

![]()

画像引用:NRF | Import Cargo Slowing Along with Spending Growth

当初は、好調であると見込んだ輸入貨物量ですが、10月10日に発表された内容は当初の見込みとは異なり、下方修正しています。

実際の8月の輸入貨物量は200万TEUには届かず196万TEU(前年同月比13.5%減)でした。

続く9月の予想は194万TEU(4.3%減)、10月は194万TEU(3.1%減)と下方修正されています。

11月の輸入貨物量を191万TEU(前年同月比7.5%増)と見込み、12月も188万TEU(8.9%増)と予想されています。

しかし、2023年の北米におけるピークシーズンが終わりを迎えており、荷物量が同水準を維持するとは考えにくいといえるでしょう。

したがって、今後のアメリカの輸入貨物量は、さらに減少していくと考えるのが妥当です。

また、年末商戦や2024年の個人消費はNFR(全米小売業連盟)が予想したほど盛り上がらないでしょう。

コンテナ船の増加と船腹削減が間に合わずに運賃下落

北米向けのコンテナ運賃が下降したため、海運各社の業績は悪化する可能性が高いです。

ピークシーズンで荷物量は増えたものの、海運各社で排出規制対策のために導入が進む新造船によって船の供給過剰となりました。

また当初の予定よりも貨物量が増えなかったのもコンテナ運賃の下落に関係しています。

海運業界では、今後も排出規制に対応した新造船の発注と竣工が続くため、輸送能力は拡大するものの、荷物量に対して過剰となります。

<同時に、荷物量が急激に増えない限り、コンテナ運賃はしばらくの間は停滞する可能性が高いです。 参考サイト(公式サイトやメーカーサイト):

- 41% of newbuild orders are alternative fuel capability | CLARKSONS | Clarksons

- EU Commission President Names Landmark Methanol Vessel “Laura Mærsk” | Press Release | Maersk

- China’s First Green Marine Methanol Industrial Chain Cooperation Project Officially Launched|COSCO Shipping Holdings

- World Container Index – 19 Oct

- NRF | Import Cargo Slowing Along with Spending Growth

- NRF | Retail Sales Grew Again in August Despite Slowing Economy

- NRF | Import Cargo Volume Could Hit 2 Million TEU Three Months in a Row

- ハパックロイド: 北米路線ではピークシーズンの割増料金が課せられます

- Maersk Market Update Latin America July 2023

- 報道発表資料:2023年から世界の大型既存外航船にCO2排出規制開始

参考サイト(メディアやブログ記事):

ヤマシタコンテナサービス

ヤマシタ コンテナサービスでは独自のルートで高品質な中古コンテナを福岡県を中心に全国に向けて販売・レンタルしています。 「こんなコンテナがほしい」「複数台のコンテナを購入したい」「輸送はどこまで大丈夫?」「設置できるか心配…」など、お困りのことがございましたらお気軽にご相談ください。 TEL:092-980-5867